国泰君安3月28日发布公司分析师报告,摘要如下:

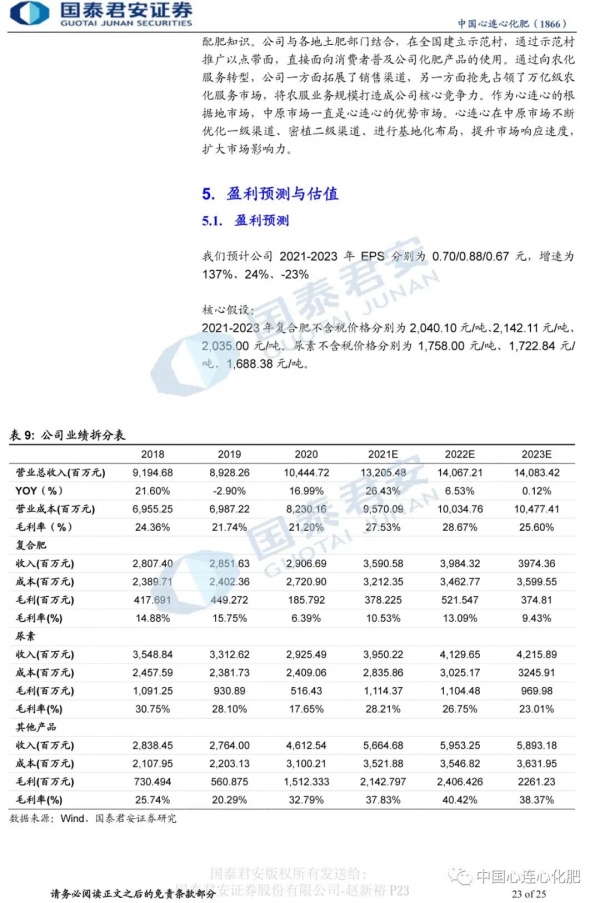

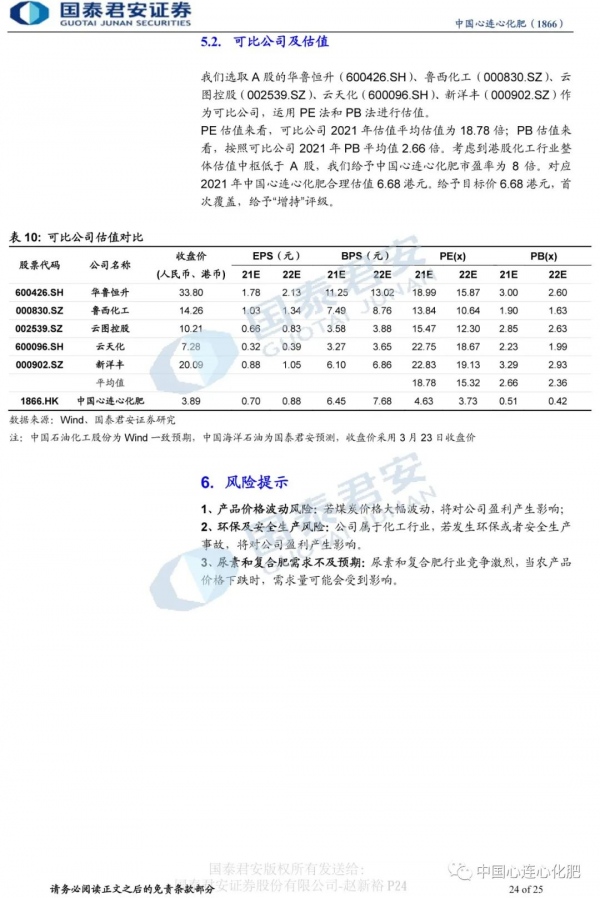

首次覆盖,给予“增持”评级, 目标价 6.68 港元。我们预计公司 2021-2023 年 EPS 分别为 0.70/0.88/0.67 元,增速为 137%、 24%、 -23%,参考可比公司估值, 考虑到港股化工行业整体估值中枢低于 A 股,给予公司市盈率为 8 倍。对应 2021 年中国心连心化肥合理估值 6.68 港元。给予目标价 6.68 港元,首次覆盖,给予“增持”评级。

尿素行业供需格局明显改善,景气将持续。 尿素行业近年来经历落后产能出清后,产能过剩的局面大幅改善。根据卓创资讯数据, 2020 年我国尿素产能为 6,913 万吨,同比下滑 6.45%。需求端来看,随着农产品价格逐步上行,农业端需求会有所提升,其次,房地产施工面积继续高位运行,带动合成人造板需求提升。2020 年我国表观消费量为 5,047 万吨,同比增长 7.14%。价格端来看,尿素价格自去年 10月份以来涨到现在的 2,179 元/吨,涨幅接近 19%。公司是行业领先的煤头尿素企业,具备成本优势,在此轮尿素景气中将充分受益。

农产品价格上扬,复合肥供给缩紧,价格有望继续上行。 以玉米为代表的下游农产品价格步入上行通道,新型复合肥施用比例有望持续提高,需求有望扩大。2020 年复合肥表观消费量为 5,134 万吨,同比增长 14.19%。复合肥产能逐年下降,供给缩紧,产业集中度提升。成本端来看,单质肥(氮磷钾)价格上涨有望推动复合肥价格上行。

公司具备一体化优势,充分受益行业景气上行。公司生产尿素、复合肥等产品,通过尿素复合肥一体化实现成本优势。目前尿素产能为 230万吨/年, 复合肥产能为 265 万吨/年, 在此轮周期上行中将充分受益。此外, 公司聚焦产品差异化, 一方面拓展了销售渠道,另一方面抢先占领了万亿级农化服务市场,将产品和服务打造成公司核心竞争力。

风险提示:下游需求不及预期的风险,尿素和复合肥价格下跌的风险。

报告原文如下:

接种适宜疫苗对抗免疫衰老(健康直通车·关注健康老龄化(上))

接种适宜疫苗对抗免疫衰老(健康直通车·关注健康老龄化(上)) 2023年 智慧医疗行业出现一匹黑马 (巡康网)

2023年 智慧医疗行业出现一匹黑马 (巡康网) 美国猴痘疫情已结束专家担心天气回暖可能再次暴发猴痘疫情

美国猴痘疫情已结束专家担心天气回暖可能再次暴发猴痘疫情 保护老年人群健康过大年走亲访友这些措施不可少

保护老年人群健康过大年走亲访友这些措施不可少 病房里的暖心三件套

病房里的暖心三件套 发热、头痛、咳嗽,是不是“中招了”?该怎么办?

发热、头痛、咳嗽,是不是“中招了”?该怎么办? 男性脱发的利器之——非那雄胺

男性脱发的利器之——非那雄胺 XBB.1.5对我国影响有多大专家详解

XBB.1.5对我国影响有多大专家详解